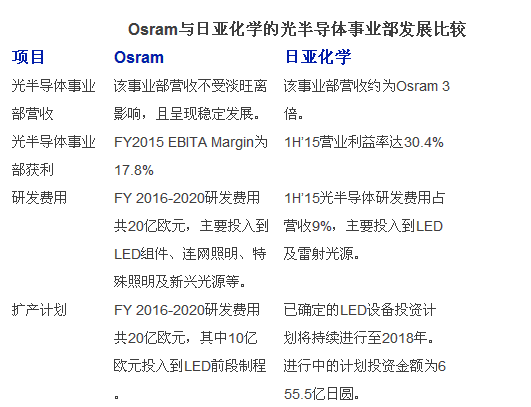

与Osram同为全球前两大组件业者,两者共同处在面对中国大陆公司激烈价格竞争下,获利及营收表现稳定。2015年上半日亚化学光半导体事业部营业利益率为30.4%,较2014会计年度高出0.9个百分点,Osram 2015会计年度EBITA Margin为17.8%,较前一年度高出0.6个百分点;以营收来看,日亚化学约为Osram 3倍,然Osram光半导体事业部营收不受淡旺季影响,且呈现微幅增长走势。

Osram提出2016~2020会计年度长期策略规划,其中,资本支出及研发费用金额相当庞大,各达20亿欧元(约22亿美元),虽然资本市场并不认同该公司部分做法,如LED产能将大幅扩充、 三柱 策略包含一般照明等,然而据DIGITIMES Research观察,因Osram以日亚化学为标竿,而后者于研发费用及资本支出投入金额亦高于业界水平,且产品线同时跨足消费型及利基型市场,因此,Osram暂无改变投资计划。

已身为全球第一大LED公司 日亚化学,其每年投入研发费用相当大,2010~2015上半年其光半导体事业部研发费用就占营收比重的8.2%~10.1%之间,主要用于LED及雷射二极管研发;Osram 2011~2015会计年度研发费用占营收比重的6%~6.5%,未来将超过8%,研发项目涵盖范围广,包括LED组件、连网照明、特殊照明及新兴光源等。

资本支出方面,日亚化学已确定的扩产计划时程将持续至2018年,与LED设备相关的总投资金额将达684亿日圆(约5.3亿美元);Osram未来5年资本支出总额将达20亿欧元,其中10亿欧元投入LED前段制程,其预估2017年第4季位于马来西亚新厂的将开始生产。

虽资本市场投资人对于Osram于LED前段设备投资规模过大,且 三柱 策略涵盖至一般照明产生疑虑,然DIGITIMESResearch认为因该公司新厂以6英寸的LED芯片为主,成本将较4英寸产品更低、马来西亚对于高科技产业提供优惠投资条件、Osram未来车用照明营收仍将大于一般照明、并投入其它新兴光源领域等,事实上与日亚化学类似,同时发展专业用及消费用市场产品。仅是Osram需说明如何延伸在专业产品成功经验至一般照明市场,方能解除投资人疑虑。

下图为Osram与日亚化学的光半导体事业部发展比较

闽公网安备 35020302035464号

闽公网安备 35020302035464号

发表评论共有0访客发表了评论

暂无评论,快来抢沙发吧!